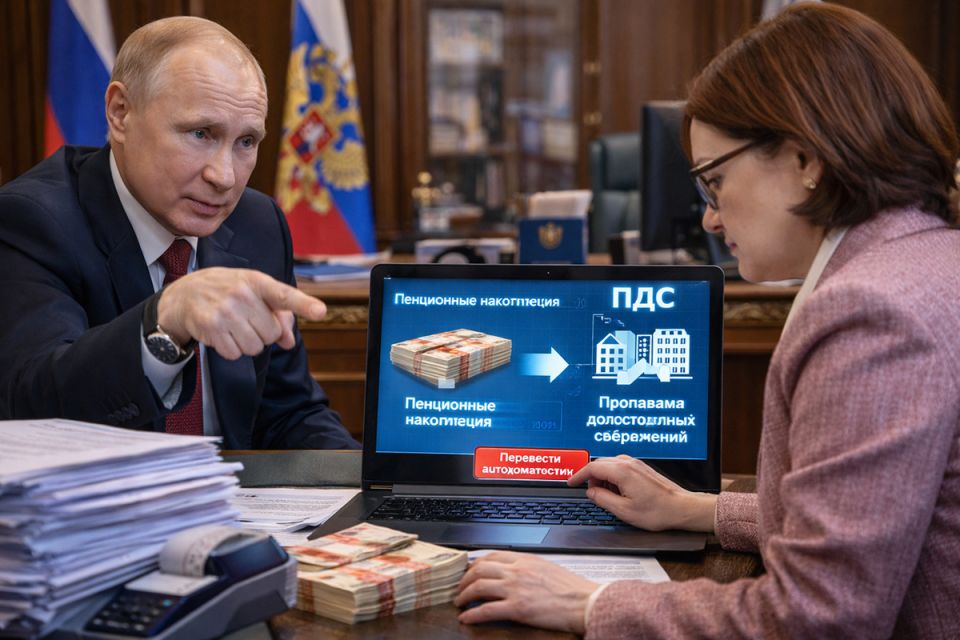

В России активно рассматривается возможность перевода "замороженных" пенсионных накоплений из Социального фонда в программу долгосрочных сбережений (ПДС). Это касается средств, оставшихся без движения с 2014 года, под управлением ВЭБ.РФ, и составляет почти 3 трлн рублей, которые принадлежат около 37 миллионам граждан, не выбравшим Негосударственный пенсионный фонд (НПФ).

Исторический контекст: почему накопления заморозили?

До 2014 года 6% из 22% пенсионных взносов работодателя поступали на личные счета сотрудников. Эти накопления были реальными, в отличие от условных баллов страховой пенсии. Однако с увеличением продолжительности жизни стало очевидно, что средств в Пенсионном фонде недостаточно, и накопительная часть была заморожена.

Тем не менее, деньги не пропали, они продолжают инвестироваться, а доходы начисляются каждые пять лет. Доступ к этим средствам возможен по достижении 55 лет для женщин и 60 для мужчин, а управляет ими ВЭБ.РФ, при этом большая часть "молчунов" не сделала выбор в пользу НПФ.

Преимущества программы долгосрочных сбережений

ПДС предлагает гражданам важные преимущества:

- Получение средств возможно через 15 лет участия, с возможностью выбора срока выплат или досрочного доступа;

- Оба компонента — взносы и инвестиционный доход — застрахованы;

- Государственное софинансирование до 36 тыс. рублей в год и налоговый вычет до 88 тыс. рублей.

Для экономики ПДС также выгодна, так как средства НПФ могут быть направлены на инфраструктурные проекты, создавая "длинные деньги", которые поддерживают развитие бизнеса и экономический рост.

Процесс перевода накоплений и возможные риски

Технически перевод "молчунов" в ПДС не должен вызвать сложностей, так как средства уже структурированы, и процесс можно провести безболезненно. Однако на практике потребуется выбрать НПФ, заключить договор и подать заявление через "Госуслуги" или непосредственно в фонд. Важно отметить, что если перевод не совпадает с годом фиксации дохода, часть прибыли может потеряться, а стандартное время перевода достигает до пяти лет.

Не все эксперты поддерживают эту инициативу. Среди основных рисков высказываются опасения: возможное восприятие перевода как принудительного, угрозы мошенничества, а также то, что ПДС может не подойти людям, приближающимся к пенсионному возрасту. Доходность по ПДС в НПФ достигает 18–20% в год, в то время как ВЭБ.РФ за последние три года показал доходность около 11%.